时间: 2024-03-27 16:24:47 | 作者: 新闻动态

估价实务中,经常遇到在建工程评估,在建工程的特点是种类非常之多、可比性差等,评估方法比较专业、复杂,实践中存在很多必须要格外注意的问题,同时估价师运用专业且较复杂的评估方法时,委托方不易理解,甚至外行指导内行,要求估价师运用特定的方法,确定出满足委托方要求的结果,这就造成了委托方要求和专业评估的冲突。本文从在建工程常用的几种方法方面出发,介绍了各方法在实际运用中存在的问题及冲突,以供大家探讨。

在建工程,指企业资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程涵括了从刚刚投资兴建的工程到已完工建设但尚未交付使用的工程。这些在建工程完工进度差异大,造价差异大、种类差异大,从而可比性差,市场没办法找到相似案例,故很难运用市场比较法做评估,由于工程尚未完工,无法产生收益,故收益法也不适用于在建工程评估。行业内比较接受的在建工程评估方法为剩余法和重置成本法,对于即将完工的在建工程,也能够应用形象进度法进行评估。

重置成本法评估在建工程的计算公式为:在建工程评估值=土地取得成本+取得税费+(工程建安综合造价+前期费用及另外的费用+资金成本+合理利润)*工程完工程度,工程完工程度是指评估时已完成的工程概算造价与该项工程总概预算造价之比。该方法的原理是计算在正常条件下,在评估基准日重新形成该在建工程所需的土地投入及已完成的工程量所需发生的全部费用。该费用能够准确的通过类似建筑物客观成本或重置核算法、概算调整法来确定,能够准确的通过实际发生工程量计算,也能够准确的通过整体工程量及完工程度计算。

由于在建工程价值并非工程各项投入的简单相加,此时要依据市场情况合理确定其潜在利润。在原所有者持续开发的前提下,成本法中利润率的取值,在建和全新商品房应一致。但遇到大部分的土地并未开发,只是开发一小部分时,大部分土地的开发利润并未实现,此时应将利润分摊,仅考虑已建成建筑物分摊的土地的管理费、利息利润等,未建部分的建筑物分摊的土地按纯土地评估,不考虑其利息利润。但是在被迫转让的前提下,因为要让渡利润,所以在建部分的利润率要比正常值低些。即使没有更换开发主体,时间进度不同,利润的实现程度也不同,实践中应根据在建工程的真实的情况、风险程度、评估目的等合理确定利润率。

在运用重置成本法评估时须注意,一般正在建设中的在建工程,不存在折旧,但是对于停工项目,需根据停工时间及估价对象真实的情况计算其实体性、经济性及功能性三类贬值。

剩余法的原理是用开发完成后房地产的价值扣除后续建设所需投入资金,得到现有工程评价估计价格的方法。运用剩余法评估在建工程的公式为:在建工程评估值=预期开发价值-续建开发成本-续建管理费用-续建投资利息-续建投资税费-续建投资利润-取得在建工程税费。

在运用剩余法评估在建工程时需注意扣除的相关成本为续建的成本,续建投资利息不仅包含后续投入工程的开发成本及相关联的费用的利息,也包含取得在建工程的利息,取得在建工程的款项视为初始投入成本,计息期须覆盖整个续建期,约定其它付款期限的除外。而开发完成后价值能够准确的通过开发完成后房地产的特点及市场条件运用市场比较法或收益法等方法评估得出。

同重置成本法,剩余法评估中也涉及到利润问题,此时同样应该要依据工程具体情况及市场真实的情况确定合理利润。在剩余法中,扣除续建成本利息的基数是在建工程取得成本、续建成本、管理费用、销售费用。扣除利润的基数是在建工程取得成本,续建成本,管理费用,销售费用和利息。应扣除的利息和利润的计取基数均包含在建工程价值——这与求取土地价值时计取基数包含应求取的土地价值内涵一致。

一般在建工程评估,重置成本法和剩余法成为了最专业最具说服力的评估方法。然而实际评估实务中,这两种方法很难被委托方理解和接受,是因为这两种方法都是将在建工程当作一个整体,分别从实际投入和未来收益扣除续期投资的角度来进行测算,测算的结果应该是在建工程整体价格。在目前我国预售制度存在的情况下,在建工程抵押时往往已经出售一部分,这给整体核算增加了一定难度。另一方面,由于抵押审批时效性不高,在估价基准日未售出的物业,在审核通过抵押登记之日可能已售出,委托方为实际抵押方便,往往要求估价结果具体到各楼栋、各种物业类型甚至具体到套的价格,以方便随时增减抵押物。而这种要求,重置成本法和剩余法均没办法实现,是因为运用这两种方法计算分摊到各平方的单价均是一样的,体现不出不一样物业的价值,从而委托方的随意增减抵押物也无实际意义。

价格系数调整法并非单独的计算在建工程价值的方法,它只是在建工程评估过程中解决不一样物业定价的一种方法。即针对在建工程难以分开定价的问题,能够应用价格系数调整法来解决。

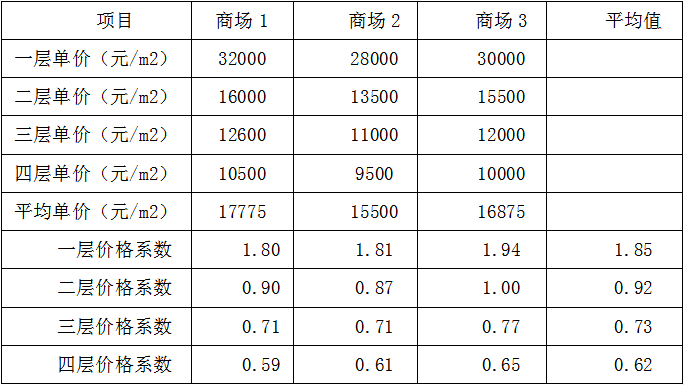

价格系数调整是估价师通过选取与估价对象建成后类似的房地产并计算它们各层或各类型的房地产价格比例系数来确定估价对象在建工程成本分摊系数,然后通过分摊系数分开定价。比如某地几个商场楼层分摊系数表:

当运用成本法或剩余法测算得出某在建工程平均单价为A时,通过价格系数调整,可得出一层单价为1.85A,二层、三层、四层单价分别为0.92A、0.73A、0.62A。通过对在建工程总价值按照价格系数进行分摊,可简单实现委托方对各层、各类型或各单元的价格要求。

针对重置成本法和剩余法存在问题,另外一种操作便捷且容易被委托方接受并认可的,便是形象进度法。

形象进度法评估在建工程是指选择足够的可比销售实例,根据在建工程建造完成后的市场行情报价,结合工程形象进度评估在建工程的方法。笔者查阅了相关估价实务书籍及相关文献,形象进度法评估在建工程公式均如下表示:

其中,在建工程建造完成后的房地产市场价值,一般可采用市场法或收益法评估。

工程形象进度百分比=(实际完成建筑工程量+实际完成安装工程量)/总工程量*100%。

笔者认为此公式或对公式的解释不严谨。因为运用市场法或收益法测算出的开发完成后的房地产市场价值,是包含房价和地价的整体价值,而运用建筑工程量和安装工程量所占比例计算出的工程形象进度百分比,仅是指地上建筑物的形象进度,未考虑土地投资在整个工程建设项目中所占比例。举个例子,某项工程投资,土地投资占40%,建筑安装工程投资占60%,当建筑安装工程完成80%时,按上述公式计算出的形象进度也为80%,但包含土地投资在内的实际完工进度=40%+60%*80%=88%,显然,用开发完成后的房地产市场价值作基数的线%的完工进度更合理。

从形象进度法的计算过程能够准确的看出,此方法容易满足委托方关于分套评估的需求,因为开发完成后的房地产市场价值较容易分套或分类型确定其价值,则在建工程各部分或各套价值也较容易分开求出。

形象进度法适合于工程完工或接近完工的情况,评估时必须要格外注意工程进度与付款进度不一致的情况,合理确定工程的形象进度。

由于在建工程种类非常之多,个性突出,具体工程量不同,造价差异大,实际评估工作中应该要依据不同在建工程的具体特点做多元化的分析,选择正真适合的评估方法,并对传统的评估办法来进行特殊修正后灵活运用。

亲爱的读者,为了不错过国策的每一篇文章,掌握楼市动态。建议您按照以下动图的方法,将【国策评估】设为星标。返回搜狐,查看更加多

上一篇:推进水肥一体化项目施行计划

下一篇:勇攀顶峰 立异为要(感言)